Sozialversicherung 2023

CHSS. Im Jahr 2023 stehen wichtige Anpassungen in den Sozialversicherungen an: Unter anderem tritt der Adoptionsurlaub in Kraft, und das Solidaritätsprozent in der Arbeitslosenversicherung fällt weg.

CHSS. Im Jahr 2023 stehen wichtige Anpassungen in den Sozialversicherungen an: Unter anderem tritt der Adoptionsurlaub in Kraft, und das Solidaritätsprozent in der Arbeitslosenversicherung fällt weg.

Welche Anpassungen gibt es 2023 im Sozialversicherungsbereich? Ein Artikel der CHSS gibt Versicherten, Arbeitgebern und im Sozialversicherungsbereich tätigen Personen einen Überblick (Stand November 2022).

- Einführung eines zweiwöchigen Adoptionsurlaubs, der über die Erwerbsersatzordnung entschädigt wird.

- Der auf hohen Lohnbestandteilen erhobene Solidaritätsbeitrag zur Entschuldung der Arbeitslosenversicherung fällt weg.

- Die Mindestrenten der AHV und IV werden um 30 Franken angehoben, die Maximalrenten um 60 Franken. Andere anhand der AHV-Renten berechnete Beträge werden ebenfalls angepasst, insbesondere in der 2. Säule und bei den EL.

Übers Ohr gehauen

Hansueli Schöchli kommentiert in der NZZ die Beschlüsse des Ständerats zur BVG-Reform. Viel Gescheites vermag er offenbar dabei nicht auszumachen.

Im Schweizer System der Altersvorsorge ist der Durchblick schwierig. Das System ist komplex, die Umverteilungsströme sind gross, aber gut versteckt – so dass Politiker und Lobbyisten dem Volk ungestraft Sand in die Augen streuen können. Das gilt nicht nur für die AHV, sondern auch für die zweite Säule: die berufliche Vorsorge via Pensionskassen. (…)

Die diskutierte Rentenreform bringt eine Senkung des gesetzlichen Minimums von 6,8 auf 6,0 Prozent. Das wäre immer noch zu hoch, doch selbst dieser Schritt ist umstritten, denn ein tieferer Umwandlungssatz heisst tiefere nominale Jahresrenten. Deshalb rufen Politiker von links bis rechts nach «Kompensationen» in Form von Rentenzuschlägen mindestens für die Übergangsjahrgänge.

Dass man Versicherte für den Abbau eines Privilegs (Subvention) noch kompensieren muss, erscheint zwar absurd, aber so läuft die Politik der Altersvorsorge: Die älteren Jahrgänge sind an der Urne zahlenmässig stark, und die Kosten für die Jüngeren lassen sich gut verschleiern. Die Jüngeren interessieren sich zudem noch nicht allzu stark für die Altersvorsorge, so dass die Politik sie relativ leicht übers Ohr hauen kann. (…)

PK-Zuschläge für 50 Prozent der Übergangsgeneration

sda. In der Gesamtabstimmung hat die kleine Kammer die BVG-Revision mit 25 zu 10 Stimmen bei vier Enthaltungen angenommen. Die Vorlage geht wieder in den Nationalrat.

sda. In der Gesamtabstimmung hat die kleine Kammer die BVG-Revision mit 25 zu 10 Stimmen bei vier Enthaltungen angenommen. Die Vorlage geht wieder in den Nationalrat.

Das vom Ständerat am Montag favorisierte Modell sieht vor, dass etwa jeder zweite Versicherte der Übergangsgeneration von Zuschlägen profitieren soll. Es orientiert sich am Modell des Nationalrates, von dem schätzungsweise 35 bis 40 Prozent der Übergangsgeneration profitieren sollen, erweitert aber den Kreis der Bezüger und will tiefe Vorsorgeguthaben verstärkt besserstellen. Dies soll vor allem oft Teilzeit arbeitenden Frauen zugute kommen.

Um Teilzeit- und Mehrfachangestellte besser zu stellen, hielt der Rat auch an seinen ursprünglichen Beschlüssen fest, die Eintrittsschwelle und den Koordinationsabzug spürbar zu senken. Insgesamt dürften zusätzlich rund 200’000 Personen von der Senkung der Eintrittsschwelle profitieren. Beim Modell des Nationalrates wären es rund 460’000 Personen.

Herzstück des ständerätlichen Konzepts ist ein lebenslanger Rentenzuschlag für die ersten 15 Jahrgänge, die nach Inkrafttreten der Reform pensioniert werden. Wer zum Zeitpunkt der Pensionierung über ein Altersguthaben von 215’100 Franken oder weniger verfügt, soll Anrecht auf den vollen Zuschlag haben. Für Altersguthaben zwischen 215’100 und 430’200 Franken soll es einen degressiven Zuschlag geben. Wer mehr Guthaben hat, erhält keine Kompensation.

Ständerat will unnötigen Rentenausbau auf Kosten der jüngeren Generationen

Der Pensionskassenverband kommentiert die Beschlüsse des Ständerats zur BVG-Reform. Kritisiert wird insbesondere das Kompensationsmodell. Der ASIP schreibt:

Der Pensionskassenverband kommentiert die Beschlüsse des Ständerats zur BVG-Reform. Kritisiert wird insbesondere das Kompensationsmodell. Der ASIP schreibt:

In Abweichung des mit 126 zu 66 Stimmen klaren nationalrätlichen Entscheides hat sich nun aber eine Mehrheit im Ständerat für ein weitergehendes Kompensationsmodell ausgesprochen. Mit diesem Konzept soll Geld nach dem Giesskannenprinzip verteilt werden, welches auch zukünftigen Rentnerinnen und Rentnern zugutekommt, die von der Reform gar nicht betroffen sind und dementsprechend keine Einbussen zu befürchten hätten.

Tatsächlich betroffen wären nur 14 Prozent der Versicherten. Kompensationen für die nicht betroffenen 86 Prozent sind erstens nicht nötig und gehen zweitens zulasten der jüngeren Generationen, denen dieses Geld dann später fehlen wird. Die vorgeschlagene Ausdehnung des Bezügerkreises für einen Rentenzuschlag ist demnach nicht zielführend. Im Gegenteil, sie ist kontraproduktiv. Im Vergleich zum Vorschlag des Nationalrates führt dieses Modell zu höheren kapitalisierten Gesamtkosten.

SGB zur BVG-Reform: “Ein Hohn”

Der Gewerkschaftsbund schreibt in einem Kommentar zu den Beschlüssen des Ständerats zur BVG-Reform:

Für die Frauen ist der Beschluss ein besonderer Hohn. Der Ständerat schlägt vor, dass sie nach der Erhöhung des Rentenalters auf ihre dringend und rasch notwendigen Rentenverbesserungen jahrzehntelang warten sollen. Nicht einmal für die Hälfte der Frauen – und insgesamt für nur einen Viertel aller Versicherten – soll die Senkung des Umwandlungssatzes voll kompensiert werden. Witwen werden den Zuschlag ihres Ehemanns nicht einmal erben. Dabei ist unbestritten: Frauen und Teilzeitbeschäftigte brauchen sofort höhere Renten – zu einem bezahlbaren Preis. Der heutige Beschluss bedeutet das Gegenteil. Und zeigt auf, dass Rentenverbesserungen nur durch eine Umlagekomponente bezahlbar und rasch erreicht werden können.

“Keine Reform um jeden Preis”

UBS hat in Zusammenarbeit mit c-alm eine Auslegeordnung der laufenden BVG-Reform erstellt und grundlegende Ziele der Reform und Wege zu ihrer Erreichung formuliert. Diese lauten:

1. Umverteilung reduzieren:

– Obligatorischer UWS auf 6 Prozent (oder tiefer) senken

2. Obligatorische Leistungen, d.h. die Ersatzquote, bei mindestens 60% erhalten:

– Altersgutschriften erhöhen, beispielsweise ab Alter 20 mit Einzahlungen beginnen und Beitragssätze anpassen, beispielsweise auf 9 Prozent für Alter 20 bis 44 und 14 Prozent für Alter 45 bis 65

3. Tiefe Löhne und Mehrfachbeschäftigte besser versichern:

– Koordinationsabzug auf eine für die Wirtschaft verträgliche Art anpassen, beispielsweise prozentual zum Lohn ansetzen mit Obergrenze für höhere Löhne, um zielgerichtet nur die tieferen Einkommen besser zu versichern, oder bei Senkung auf bis zu 50 Prozent des heutigen Niveaus dies schrittweise über mehrere Jahre ansetzen

– Eintrittsschwelle reduzieren, beispielsweise auf 17 000 Franken oder prozentual an das Pensum anpassen

4. Kompensation fair gestalten

– Keine weitere unnötige Umverteilung einführen, d.h. nur Personen kompensieren, deren Rente durch die Reform tatsächlich sinkt, und die Kompensation in der Grössenordnung dieses Verlusts ansetzen.

An einer Medienorientierung betonte Veronika Weisser von UBS, dass es sich dabei nicht fachtechnische Ziele handle, sondern um politisch auszuhandelnde in der Absicht, die Umverteilung zu reduzieren und nicht durch Rentenzuschläge die aktuelle Rentnergeneration noch besser zu stellen. In einer Mitteilung wird unter dem Titel “Besser keine Reform als eine schlechte” festgehalten:

Es braucht keine Reformen um jeden Preis, sondern es braucht eine Reform, die gezielt die Umverteilung begrenzt und gleichzeitig allen eine gute Versicherungsgrundlage heute und in Zukunft bietet. «Die derzeitigen Reformdiskussionen können zu einem stabileren und gerechteren System der beruflichen Altersvorsorge führen.

Aber nur, wenn wir damit dem Kapitaldeckungsprinzip wieder näherkommen», erläutert Silvan Gamper, Pensionskassenexperte bei c-alm. Durch einen tieferen UWS würden die Renten zwar niedriger, aber dafür rechnerisch korrekter und finanziell nachhaltiger sein. Sie würden darauf basieren, was wir ansparen und wie lange wir eine Rente beziehen. Eine Senkung auf 6 Prozent ist der mindestens notwendige Schritt.

Beispielloser Anstieg psychischer Störungen bei jungen Frauen

BFS. Zwischen 2020 und 2021 stieg die Zahl der stationären Spitalaufenthalte wegen psychischer und Verhaltensstörungen bei Mädchen und jungen Frauen im Alter von 10 bis 24 Jahren um 26%, bei gleichaltrigen Männern um 6%. Zum ersten Mal waren psychische Störungen die häufigste Ursache für eine Hospitalisierung bei den 10- bis 24-Jährigen (19 532 Fälle), gefolgt von Verletzungen (19 243 Fälle). Die Spitaleinweisungen aufgrund von Suizidversuchen nahmen in derselben Altersgruppe um 26% zu, die ambulanten psychiatrischen Leistungen im Spital um 19%. Dies geht aus einer Analyse des Bundesamtes für Statistik (BFS) hervor, die sich mit der Behandlung von psychischen Störungen bei jungen Menschen in den Jahren 2020 und 2021 befasst.

Die Berufliche Altersvorsorge 2050

Wie sieht die berufliche Altersvorsorge 2050 aus? Was erwarten die Vorsorgeunternehmen und die Versicherten? Die PKG Pensionskasse hat zum Anlass ihres 50-jährigen Bestehens dazu die Hochschule Luzern mit der Ausarbeitung der Studie «Berufliche Altersvorsorge 2050» beauftragt. Verantwortlich dafür zeichnen Prof. Dr. Yvonne Seiler Zimmermann und Prof. Dr. Karsten Döhnert. Sie haben zusammen mit den Studenten im Zeitraum von rund acht Monaten die Studie verfasst. Zusammenfassend wird ausgeführt:

Wie sieht die berufliche Altersvorsorge 2050 aus? Was erwarten die Vorsorgeunternehmen und die Versicherten? Die PKG Pensionskasse hat zum Anlass ihres 50-jährigen Bestehens dazu die Hochschule Luzern mit der Ausarbeitung der Studie «Berufliche Altersvorsorge 2050» beauftragt. Verantwortlich dafür zeichnen Prof. Dr. Yvonne Seiler Zimmermann und Prof. Dr. Karsten Döhnert. Sie haben zusammen mit den Studenten im Zeitraum von rund acht Monaten die Studie verfasst. Zusammenfassend wird ausgeführt:

Ziel der Studie ist es, die Implikationen spezifischer Megatrends auf das Vorsorgesystem zu beschreiben und Gedankenanstösse zu liefern, wie die berufliche Vorsorge im Jahr 2050 ausgestaltet sein sollte. Konkret werden folgende Forschungsfragen analysiert:

– Welches sind die wichtigsten Aspekte der heutigen beruflichen Vorsorge hinsichtlich des An- und Entsparens des Alterskapitals?

– Welche Megatrends prägen das gesellschaftliche und wirtschaftliche Leben im Jahr 2050?

– Welche Gaps ergeben sich zwischen dem heutigen und zukünftigen gesellschaftlichen Leben im Jahr 2050? – Welche Implikationen haben diese Gaps für die berufliche Altersvorsorge?

– Wie muss die berufliche Vorsorge, unter der Prämisse der Megatrends, ausgestaltet sein, um den wirtschaftlichen Gegebenheiten und dem gesellschaftlichen Leben im Jahr 2050 zu genügen?

AHV 21-Reform tritt am 1.1.2024 in Kraft

BR. Der Bundesrat das Datum für das Inkrafttreten der Reform AHV 21 auf den 1. Januar 2024 festgelegt. Er hat zudem die Ausführungsbestimmungen in die Vernehmlassung geschickt. Diese dauert bis zum 24. März 2023.

Das Referenzalter der Frauen wird in vier Schritten von 64 auf 65 Jahre erhöht. Mit Inkrafttreten am 1. Januar 2024, steigt das Referenzalter der Frauen am 1. Januar 2025 erstmals um drei Monate. Als erste betroffen sind die Frauen des Jahrgangs 1961. Beim zweiten Schritt sind es die Frauen des Jahrgangs 1962; für sie beträgt das Referenzalter 64 Jahre und sechs Monate, für Jahrgang 1963 anschliessend 64 Jahre und neun Monate und ab Jahrgang 1964 schliesslich 65 Jahre. Ab Anfang 2028 gilt für alle das Referenzalter 65. Die schrittweise Erhöhung des Referenzalters gilt analog auch für die berufliche Vorsorge.

Der Bundesrat hat die vorgesehenen Anpassungen der Verordnung über die Alters- und Hinterlassenenversicherung bis zum 24. März 2023 in die Vernehmlassung geschickt.

Mutterschaft und Einkommen

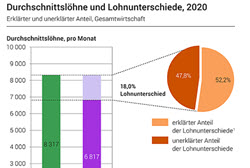

Das Monitoring des Zürcher Amts für Wirtschaft und Arbeit umfasst u.a. neue Daten zu Erwerbstätigkeit und Einkommen von Frauen. Dabei werden die Unterschiede zu den Einkommen von Männern auch aufgeschlüsselt nach den Kriterien Zivilstand und Mutterschaft, was üblicherweise bei den Ermittlungen der Gender Gaps nicht geschieht, weil diese Grössen nicht zu den als objektiv anerkannten Elementen gehört. In der NZZ heisst es dazu:

Ein noch wichtigerer Treiber [als die Wahl der Branche] für die Lohndifferenz ist laut Zobrist aber die sogenannte Erwerbsbiografie. Diese umfasst die Entwicklung der Löhne während des ganzen Berufslebens. Das Zürcher Wirtschaftsmonitoring zeigt, dass bei Frauen und Männern die Löhne mit zunehmendem Alter grundsätzlich steigen. Allerdings ist den Daten nicht zu entnehmen, ob jemand Kinder hat oder nicht.

Die Fachstelle Volkswirtschaft fokussierte sich deshalb auf den Zivilstand. Es zeigt sich, dass sich bei ledigen Frauen und Männern die Löhne ähnlich entwickeln. Hingegen öffnet sich bei den verheirateten Erwerbstätigen ab dem 30. Altersjahr eine grosse Lohnschere zwischen Männern und Frauen. Diese Tatsache hat laut Zobrist damit zu tun, dass Frauen, die in dieser Lebensphase ihr erstes Kind bekommen, in der Regel verheiratet sind.

UBS PK-Performance November 2022

- Die Pensionskassen im UBS-Sample erzielten im November insgesamt eine durchschnittliche Performance von 1,79% nach Gebühren. Damit beträgt die Rendite seit Jahresbeginn -7,88%. Seit Messbeginn 2006 steht die Rendite bei 64,15%.

- Die Bandbreite der Performance aller Pensionskassen lag im letzten Monat bei 2,67 Prozentpunkten. Das beste Ergebnis von 2,95% lieferte eine kleine Pensionskasse mit verwalteten Vermögen von weniger als CHF 300 Mio. Das schlechteste Ergebnis von 0,28% ist bei einer mittleren Pensionskasse mit verwalteten Vermögen von CHF 300 Mio. bis CHF 1 Mrd. zu finden.

Die Bandbreite der grossen Pensionskassen mit verwalteten Vermögen von mehr als CHF 1 Mrd. war am kleinsten mit 2,04 Prozentpunkten, bei den kleinen Pensionskassen belief sie sich auf 2,11 Prozentpunkte und bei den mittleren betrug sie gar 2,26 Prozentpunkte.

50+ finden wieder leichter einen Job

Die Arbeitslosenzahlen lassen einen überraschenden Schluss zu: 50+ haben es einfacher als Jüngere, einen neuen Job zu finden. Der Fachkräftemangel in der Schweizer Wirtschaft entschärft die Altersguillotine – hebt sie aber nicht auf. Der Blick schreibt:

Wer älter als 50 ist und seinen Job wechselt oder verliert, der hat Mühe, eine neue Arbeitsstelle zu finden. So lautet das Vorurteil, das lange Zeit auch mit Zahlen belegt werden konnte. Doch der Wind hat scheinbar gedreht. Ältere haben es nun sogar wieder leichter als Jüngere, einen Job zu finden.

Die Arbeitslosenquote ist bei den 50- bis 64-Jährigen in den vergangenen zwei Jahren von über 3 Prozent auf 1,9 Prozent gesunken. Sie liegt damit unter der Quote der 25- bis 49-Jährigen, die 2 Prozent beträgt.

Asga erwartet -6% Rendite

IPE. Asga Pensionskasse, the Swiss multi-employer pension fund, is expecting negative returns on investments this year of -6%, it said. If confirmed, the negative returns in 2022 would represent the worst performance of the pension fund in the past 10 years. Asga recorded the worse net performance in the last 10 years in 2018 at -1.24%, according to the pension fund’s financial statement.

Asga’s returns this year are following the same trajectory of those of large European pension funds recording the worst performances since 2008, according to IPE data. Despite the negative returns, Asga will apply an interest rate on saved capital of its members of 2.5% in 2022. Last year, with returns of 10.16%, the pension fund applied an interest rate on pension assets of 3.25%, according to the statement.

Asga can, therefore, apply an interest rate on saved pension assets that is higher than the minimum of 1% set by government for the second pillar, said managing director Sergio Bortolin.

Goldener Ruhestand – wie lange noch?

Anteil der Bevölkerung ab 65, der in einem Privathaushalt legt, der …

Viele Pensionierte verfügen über erhebliche Vermögenswerte, die sie meist nicht aufbrauchen, dafür aber vererben wollen. Der «goldenen» Pensionierten-Generation steht eine mit Blick auf die eigene Altersvorsorge pessimistische Mehrheit der 25- bis 64-Jährigen gegenüber. Vor diesem Hintergrund beleuchtet Swiss Life in ihrer neuen Studie «Goldener Ruhestand» – wie lange noch? den (Ent-)Sparprozess, die Pflegekosten sowie das Thema (Ver-)Erben im Rentenalter. In der Studie wird ausgeführt:

Pensionierte in der Schweiz beurteilen ihre finanzielle Situation mehrheitlich als gut und im Durchschnitt besser als die Bevölkerung unter 65. An diesem Umstand hat sich in den letzten Jahren wenig verändert, obwohl das Altersvorsorgesystem zunehmend vor Herausforderungen steht und Reformen benötigt. (…)

Die grundsätzlich positive Momentaufnahme des hohen Grads an finanzieller Selbstbestimmung der heutigen Pensionierten widerspiegelt sich auch darin, dass Vermögen im Rentenalter im Durchschnitt nicht verzehrt werden – zumindest, solange man zuhause wohnt. 2020 lebten 34% der Menschen ab 65 in einem (Privat-)Haushalt, der weiter Geld auf die Seite legte. Lediglich 22% zehrten von ihrem Vermögen oder – in seltenen Fällen – verschuldeten sich. Die restlichen 44% gaben etwa so viel aus, wie hereinkam. (…)

IV-Schulden an den Bund?

Die Invalidenversicherung (IV) steht bei der AHV mit rund 10.3 Mrd. Franken in der Kreide. Der Bundesrat ist grundsätzlich bereit, diese Schulden zu tilgen. Er be- antragt ein Ja zu einer entsprechenden Motion aus dem Ständerat. Die Motion der Kommission für soziale Sicherheit und Gesundheit (SGK) des Ständerats verlangt eine Vorlage bis Ende 2023. Damit sollen die IV-Schulden getilgt oder aber durch den Bund übernommen werden. Der Bund stehe in der Pflicht, das Problem zu lö- sen, schreibt die Kommission. Als nächstes entscheidet der Ständerat über die Motion.

Verbände

Schweizerischer Pensionskassenverband

Der ASIP setzt sich für eine starke berufliche Vorsorge ein.

asip.ch

Schweizerische Kammer der Pensionskassen-Experten

Die SKPE wahrt und fördert die Interessen des Berufsstandes der Pensionskassen-Experten und bilden ihre Mitglieder weiter.

skpe.ch

Schweizerische Versicherungsverband SVV

Der SVV vertritt die Interessen der privaten Versicherungswirtschaft auf nationaler und internationaler Ebene.

svv.ch

Schweizerische Arbeitgeberverband (SAV)

Der ASV ist die Stimme der schweizerischen Arbeitgeber in Wirtschaft, Politik und Öffentlichkeit.

arbeitgeber.ch

Fachschule für Personalvorsorge AG

Die Kaderschmiede in der beruflichen Vorsorge.

fs-personalvorsorge.ch

Newsletter

Hier können Sie unseren kostenlosen, vierzehntäglichen Newsletter abonnieren. Und nie mehr News in der 2. Säule verpassen.

Nr. 467 / 21.11.2022: online | PDF

Nr. 466 / 17.11.2022: online | PDF

Der nächste Newsletter erscheint am 2. Dezember

________________________

Fragen, Kommentare, Kritik? Nehmen Sie mit uns Kontakt auf.

RÜCKSPIEGEL

Lohndifferenz gleich Diskriminierung?

Frauen verdienen weniger und erhalten weniger Rente in der 2. Säule. Skandal? Link

Geschleschtergraben

64% der Männer stimmten ja bei der AHV-Abstimmung, von den Frauen waren es 38%. Es hat knapp gereicht. Link

Unaufhaltsam Richtung Wohnungsnot

Meinen die Experten von Raiffeisen. Angesichts massiver Zuwanderung und sinkender Bereitschaft zu Immo-Investitionen durchaus plausibel. Link

Schlechte Prognose

Klappt es mit der BVG-Reform? Eher nicht, meinen die NZZ und viele Kenner der Materie. Wahrscheinlich geht sie spätestens bei der Abstimmung unter, vielleicht schon im Parlament. Link

Debakel

Wahrhaft ein Debakel, wenn zwei Journis von Blick und SRF zusammen ein Buch über die Vermögensverwaltung von PKs schreiben. Link

BVK macht auf woke

Wahrscheinlich weil die LGBT… Buchstabensuppe neuerdings etwas unübersichtlich wird, sucht die BVK im Stellenangbot einfach nur Menschen. Vermutlich bleibt sie bei den technischen Grundlagen und im Reglement aber weiterhin im binären Modus. Schande. Link