Verluste im Krypto-Sumpf

Der Blick berichtet über die Verluste eines Schweizer Kryptofonds bei FTX, wobei auch Pensionskassen zu Schaden gekommen sein sollen.

Bislang sah es so aus, als ob Schweizer Anleger vom Konkurs der Handelsplattform FTX nicht gross betroffen sind. Nun zeigt sich, dass das nicht auf alle zutrifft. Wie das Finanzportal «Tippinpoint» berichtet, kostet die FTX-Pleite einen Schweizer Kryptofond sehr viel Geld. Dieser hat über einen Fünftel seines Fondsvermögens verloren.

Beim betroffenen Fond handelt es sich um den SwissRex Crypto Fund. Der Verlust beläuft sich auf 13 Millionen Franken, die hautsächlich in sogenannente DeFi-Token angelegt waren. Dies geht aus einem Schreiben an die Anteilseigner hervor.

Das Problem: Es nicht absehbar, ob Investoren jemals noch Geld aus der FTX-Pleite bekommen werden. Denn FTX soll Kundengelder in Milliardenhöhe veruntreut haben. FTX-Gründer Sam Bankman-Fried (30) galt lange Krypto-Wunderkind. Bis im November seine Betrügereien aufflogen und er für den grössten Betrugsskandal der Kryptowelt verantwortlich gemacht wird.

Das Pikante: In den Fonds habe nicht nur risikofreudige Anleger investiert, sondern auch Pensionskassen haben Anteile des Fonds gekauft. Das heisst, Vorsorgelder, die eigentlich sicher angelegt werden müssten, sind nun womöglich für immer verloren.

Gemäss Auskunft der Fondsbetreiber soll es sich konkret um Schweizer Freizügigkeitsgelder handeln, die von entsprechenden Stiftungen in den Fonds investiert wurden. (koh)

Wegzug ins Ausland – und die Vorsorge?

Kurt Speck fasst auf HZ Insurance das Wichtigste zusammen, dass bei Auswanderung oder Arbeit im Ausland in Sachen Vorsorge zu bedenken ist.

Bei Erwerbstätigen, die für ihre Firma lediglich während ein bis zwei Jahren im Ausland tätig sind, besteht am wenigsten Handlungsbedarf. Mit dem Status des «Entsandten», der rechtlich mit EU und Efta exakt geregelt ist, kann der Mitarbeitende weiterhin im Schweizer Vorsorgesystem integriert bleiben.

Liegt das neue Aufenthaltsland ausserhalb des europäischen Raums, ist zu klären, ob ein Sozialversicherungsabkommen mit der Schweiz besteht. Trifft dies zu, kann die Person im angestammten Vorsorgesystem versichert bleiben.

Sozialversicherungsstatistik

Sozialversicherungen 2020: Einnahmen und Ausgaben

in Mrd. Franken

BSV. Die «Schweizerische Sozialversicherungsstatistik» gibt einen umfassenden Überblick über die Entwicklung der einzelnen Sozialversicherungszweige und die Gesamtrechnung der Sozialversicherungen. Sie weist aktuelle Angaben sowie Zeitreihen über Einnahmen, Ausgaben und Kapital, die Zahl der Rentenbezüger, die Beitragssätze und Durchschnittsleistungen aus. Aktuelle Daten über die Sozialhilfe, 3. Säule, Demografie und Volkswirtschaft runden das Angebot ab.

Lukas Müller-Brunner neuer Direktor des ASIP

ASIP. Hanspeter Konrad hat den Schweizerischen Pensionskassenverband ASIP als Direktor über 19 Jahre geführt. «Der Einsatz für eine starke zweite Säule war spannend, intensiv und herausfordernd. Diese lange Zeit brachte zudem viele wertvolle Kontakte mit den verschiedensten Akteuren der beruflichen Vorsorge», sagt Hanspeter Konrad.

Der Vorstand hat Dr. Lukas Müller-Brunner zu seinem Nachfolger gewählt. Der 40-jährige Betriebswirtschafter leitet zurzeit das Ressort Sozialpolitik und Sozialversicherungen beim Schweizerischen Arbeitgeberverband. Er blickt zudem auf eine langjährige Forschungs- und Lehrtätigkeit in den Gebieten Rechnungslegung und Wirtschaftsprüfung mit Schwerpunkt Vorsorge an der Universität St. Gallen zurück.

«Wir sind sehr glücklich, dass wir Lukas Müller-Brunner als neuen Direktor engagieren konnten, und sind überzeugt, dass er die Interessen des ASIP und der 2. Säule wie sein Vorgänger mit grossem Fachwissen, politischem Geschick, Einsatz und Herzblut vertreten wird», erklärt ASIP-Präsident Martin Roth. Lukas Müller-Brunner wird die Führung des ASIP am 1. August 2023 übernehmen.

Der ASIP dankt Hanspeter Konrad bereits an dieser Stelle für seine grossen Verdienste und sein unermüdliches Engagement für die berufliche Vorsorge während der letzten 19 Jahre und wünscht Lukas Müller-Brunner viel Erfolg und Freude als neuer Direktor des ASIP.

Mehrheitlich unbezahlt

BFS. 9,8 Milliarden Stunden sind im Jahr 2020 in der Schweiz unbezahlt gearbeitet worden. Das ist mehr als für bezahlte Arbeit mit 7,6 Milliarden Stunden aufgewendet wurde. Die gesamte im Jahr 2020 geleistete unbezahlte Arbeit entspricht einem Geldwert von 434 Milliarden Franken.

BFS. 9,8 Milliarden Stunden sind im Jahr 2020 in der Schweiz unbezahlt gearbeitet worden. Das ist mehr als für bezahlte Arbeit mit 7,6 Milliarden Stunden aufgewendet wurde. Die gesamte im Jahr 2020 geleistete unbezahlte Arbeit entspricht einem Geldwert von 434 Milliarden Franken.

PKs und CS

Die anhaltenden Negativmeldungen von der Grossbank Credit Suisse sowie der Absturz des Aktienkurses hinterlassen auch in der Schweizer Vorsorgewelt ihre Spuren. Berater und Pensionskassen-Verantwortliche schauen genauer hin. Michael Ferber schreibt in der NZZ:

Pensionskassen müssten sich im Sinne des Risikomanagements mit den sogenannten Gegenparteirisiken – also den Risiken, die eine Partei im Fall der Zahlungsunfähigkeit eines Geschäftspartners erleiden würde – regelmässig auseinandersetzen, sagt Hanspeter Konrad, Direktor des Pensionskassenverbands Asip.

Dabei gehe es um sogenannte Risikominderungspflichten. «Vor diesem Hintergrund beurteilen die Pensionskassen unter anderem auch die Entwicklung der Credit Suisse und fällen je nach Lagebeurteilung ihre Anlageentscheide.» (…)

Die Pensionskassen haben naturgemäss viele Verbindungen zu der kriselnden Schweizer Grossbank. So haben viele Vorsorgeeinrichtungen Cash-Bestände bei dem Finanzinstitut liegen oder haben in Anlageprodukte der CS investiert.

1 Million Renten ins Ausland

ZAS. Jeden Monat werden in 180 Ländern weltweit Renten im Wert von über 627 Mio. Franken ausbezahlt. Im Jahr 2022 hat die ZAS den Meilenstein der millionsten Rente erreicht!

ZAS. Jeden Monat werden in 180 Ländern weltweit Renten im Wert von über 627 Mio. Franken ausbezahlt. Im Jahr 2022 hat die ZAS den Meilenstein der millionsten Rente erreicht!

Überbrückungsleistung? War da was?

Marco Salvi kommentiert auf der Website von Avenir Suisse die geringe Nachfrage nach dem 2018 eingeführten neuen Sozialwerk. Er schreibt:

So schnell sie geschaffen wurden, so schnell drohen die Überbrückungsleistungen in Vergessenheit zu geraten – zumindest vorläufig. Mangels Bezugsberechtigter wurde der kühne Entwurf zum Papiertiger. Kaum 200 Personen haben sie zwischen Mai 2021 und Juni 2022 erhalten, nicht mal ein Zehntel der prognostizierten Zahl.

Die Gründe dafür sind vielfältig. Einerseits wurde während der Pandemie die Aussteuerung de facto sistiert, indem die Höchstzahl an Taggeldern der Arbeitslosenversicherung stark erhöht wurde. Mit der Erholung der Schweizer Wirtschaft hat dann die Zahl der älteren Langzeitarbeitslosen innerhalb eines Jahres bereits um ein Drittel abgenommen.

Altersvorsorge – Ein Frauenthema?

pw. An IZS-Dialog vom 29.11.22 diskutierten online Eliane Albisser (Geschäftsführerin PK-Netz), Sarah Bünter (Mitglied des Parteipräsidiums der Mitte Schweiz) und Brigitte Pfiffner (ehemalige Bundesrichterin). Die Moderation besorgte Joseph Bachmann, Präsident der IZS. Die Frage lautete: Ungleichheit der Geschlechter bei der Altersvorsorge sind offensichtlich? Was sind die Folgen? Welche Anpassungen müssen dringend vorgenommen werden?

Die drei Teilnehmerinnen repräsentierten das politische Spektrum von links bis mitte, wobei Extrempositionen nicht zur Sprache kamen, was Gehalt und Tonlage der Diskussion positiv beeinflussten. Bünter und Pfiffner wehrten sich dagegen, die Frauen in der Altersvorsorge als Opfer dargestellt zu sehen – Pfiffner betonte, das gehe ihr zunehmend auf die Nerven – wollen aber Verbesserungen im BVG, die allen Versicherten mit tiefen Einkommen zugute kommen.

5 Fragen und 5 Antworten zu den Vorschlägen des Ständerats

Der Ständerat will bei der Pensionskasse den Koordinationsabzug und die Eintrittsschwelle senken. Was bedeutet das? Der Beobachter beantwortet die fünf wichtigsten Fragen.

BR Berset zur Rentenreform

CHSS hat ein Interview mit Bundesrat Alain Berset zu allgemeinen Fragen des 3 Säulen-Systems und zur laufenden BVG-Reform geführt. Auszüge.

CHSS hat ein Interview mit Bundesrat Alain Berset zu allgemeinen Fragen des 3 Säulen-Systems und zur laufenden BVG-Reform geführt. Auszüge.

Ist mit dem Ja zu AHV 21 der Druck gesunken, die berufliche Vorsorge zu reformieren?

Nein – ganz im Gegenteil: Im Abstimmungskampf haben beide Seiten betont, dass die Situation der Frauen in der zweiten Säule dringend verbessert werden muss. Teilzeitarbeit und neue Arbeitsformen sind derzeit in der beruflichen Vorsorge zu wenig berücksichtigt.

Die Frauen haben viel kleinere Pensionskassenrenten. Wie wollen Sie diesen Gender-Pension-Gap schliessen?

Die Reform der beruflichen Vorsorge muss die Eintrittsschwelle und den Koordinationsabzug senken – hier ist das Parlament am Zug. Es steht in der Verantwortung, rasch einen mehrheitsfähigen Kompromiss zu finden. Gleichzeitig müssen wir die Erwerbsquote der Frauen erhöhen. Dazu muss die familienergänzende Kinderbetreuung ausgebaut werden. Auch das wurde im Abstimmungskampf von vielen Seiten betont.

Im Vordergrund der Diskussionen stand in den letzten Jahren die Finanzierung der Altersvorsorge. Inhaltliche Weiterentwicklungen gab es hingegen kaum.

Die AHV-21-Reform hat ebenfalls gewisse inhaltliche Verbesserungen gebracht, das ging im Abstimmungskampf etwas unter. Beispielsweise kann man den Zeitpunkt des Rentenantritts flexibler wählen. Ausserdem erlaubt die Reform, Rentenlücken zu schliessen. In anderen Bereichen der Sozialpolitik läuft allerdings inhaltlich tatsächlich mehr. In der IV ist Bundesrat und Parlament eine echte Weiterentwicklung für Kinder und Jugendliche sowie Menschen mit psychischen Beeinträchtigungen gelungen, etwa mit der intensiveren Begleitung der Betroffenen. Auch die Erwerbsersatzordnung haben wir mit dem Vaterschafts-, Adoptions- und Betreuungsurlaub weiterentwickelt.

Asga verzinst mit 2,25%

Mitg. Die Asga Pensionskasse Genossenschaft verzinst das gesamte Alterskapital ihrer aktiv Versicherten mit 2,25% Prozent (BVG-Mindestzinssatz: 1%).

Die Asga stellt sich auf einen negativen Anlageertrag für das Jahr 2022 ein – aktuell steht die geschätzte Gesamtperformance bei ungefähr – 6%. «Mit unserer Performance können wir die BVG- und Peer-Vergleichsindizes klar distanzieren» schreibt Geschäftsführer Sergio Bortolin. «Unsere Wertschwankungsreserven sind bereits wieder fast vollständig geäufnet».

BVG-Kennzahlen 2023

Alle im Jahr 2023 relevanten Masszahlen und Eckwerte zur beruflichen Vorsorge in einer übersichtlichen Tabelle.

«Risikoprämien werden steigen»

Susanne Kapfinger, Redaktorin der AWP Soziale Sicherheit, interviewte Regina Knöpfel, Chefin von PK Rück, zu aktuellen Themen der Rückversicherung. Auszüge:

Susanne Kapfinger, Redaktorin der AWP Soziale Sicherheit, interviewte Regina Knöpfel, Chefin von PK Rück, zu aktuellen Themen der Rückversicherung. Auszüge:

Susanne Kapfinger: Wie entwickelt sich das Rückdeckungsgeschäft?

Das Rückdeckungsgeschäft in der beruflichen Vorsorge ist stark abhängig von der Risikowahrnehmung und Risikobereitschaft der Verantwortlichen in den Vorsorgeeinrichtungen. Dadurch, dass es sich bei unseren Eigentümern um fünf grössere Vorsorgeeinrichtungen handelt, kennen wir deren Bedürfnisse sehr gut und entwickeln gemeinsam passende Produktgenerationen für die Zukunft.

Nehmen Sie auf der Nachfrageseite Veränderungen wahr?

Durch die Konsolidierung am Markt nimmt die Tragfähigkeit der biometrischen Risiken dort tendenziell zu. Wir gehen allerdings von zunehmenden Eintretenswahrscheinlichkeiten bei den Invaliditätsrisiken in den kommenden Jahren aus. Ausserdem beobachten wir, dass infolge der Anlagesituation der Risikoappetit der Vorsorgeeinrichtungen im Einklang mit deren Deckungsgraden gesunken ist.

Wenn sich das Invaliditätsrisiko rückläufig entwickelt, schadet das ihrem Geschäft?

Wie erwähnt gehen wir davon aus, dass Invalidisierungen in den kommenden Jahren relativ betrachtet häufiger auftreten werden. Aus der IV-Statistik für Neurenten lässt sich ablesen, dass nach einem Sinken und dann einer Stagnation der Invaliditätsquoten bei 2,8%o ab 2016 ein Anstieg bis auf 3,3%o im Jahr 2021 zu verzeichnen war. Die Zunahme in den letzten Jahren ist auf psychische Erkrankungen zurückzuführen. Wir behalten diese Entwicklung im Auge und versuchen, gemeinsam mit unseren Kunden präventiv und proaktiv Invaliditätsfälle, insbesondere jene infolge psychischer Erkrankungen, zu vermeiden.

Wieviel Ausbau im BVG?

Verbände

Schweizerischer Pensionskassenverband

Der ASIP setzt sich für eine starke berufliche Vorsorge ein.

asip.ch

Schweizerische Kammer der Pensionskassen-Experten

Die SKPE wahrt und fördert die Interessen des Berufsstandes der Pensionskassen-Experten und bilden ihre Mitglieder weiter.

skpe.ch

Schweizerische Versicherungsverband SVV

Der SVV vertritt die Interessen der privaten Versicherungswirtschaft auf nationaler und internationaler Ebene.

svv.ch

Schweizerische Arbeitgeberverband (SAV)

Der ASV ist die Stimme der schweizerischen Arbeitgeber in Wirtschaft, Politik und Öffentlichkeit.

arbeitgeber.ch

Fachschule für Personalvorsorge AG

Die Kaderschmiede in der beruflichen Vorsorge.

fs-personalvorsorge.ch

Newsletter

Hier können Sie unseren kostenlosen, vierzehntäglichen Newsletter abonnieren. Und nie mehr News in der 2. Säule verpassen.

Nr. 467 / 21.11.2022: online | PDF

Nr. 466 / 17.11.2022: online | PDF

Der nächste Newsletter erscheint am 2. Dezember

________________________

Fragen, Kommentare, Kritik? Nehmen Sie mit uns Kontakt auf.

RÜCKSPIEGEL

Lohndifferenz gleich Diskriminierung?

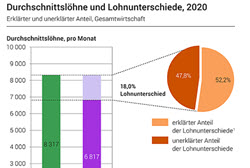

Frauen verdienen weniger und erhalten weniger Rente in der 2. Säule. Skandal? Link

Geschleschtergraben

64% der Männer stimmten ja bei der AHV-Abstimmung, von den Frauen waren es 38%. Es hat knapp gereicht. Link

Unaufhaltsam Richtung Wohnungsnot

Meinen die Experten von Raiffeisen. Angesichts massiver Zuwanderung und sinkender Bereitschaft zu Immo-Investitionen durchaus plausibel. Link

Schlechte Prognose

Klappt es mit der BVG-Reform? Eher nicht, meinen die NZZ und viele Kenner der Materie. Wahrscheinlich geht sie spätestens bei der Abstimmung unter, vielleicht schon im Parlament. Link

Debakel

Wahrhaft ein Debakel, wenn zwei Journis von Blick und SRF zusammen ein Buch über die Vermögensverwaltung von PKs schreiben. Link

BVK macht auf woke

Wahrscheinlich weil die LGBT… Buchstabensuppe neuerdings etwas unübersichtlich wird, sucht die BVK im Stellenangbot einfach nur Menschen. Vermutlich bleibt sie bei den technischen Grundlagen und im Reglement aber weiterhin im binären Modus. Schande. Link